微信客服

微信客服 微信公众号

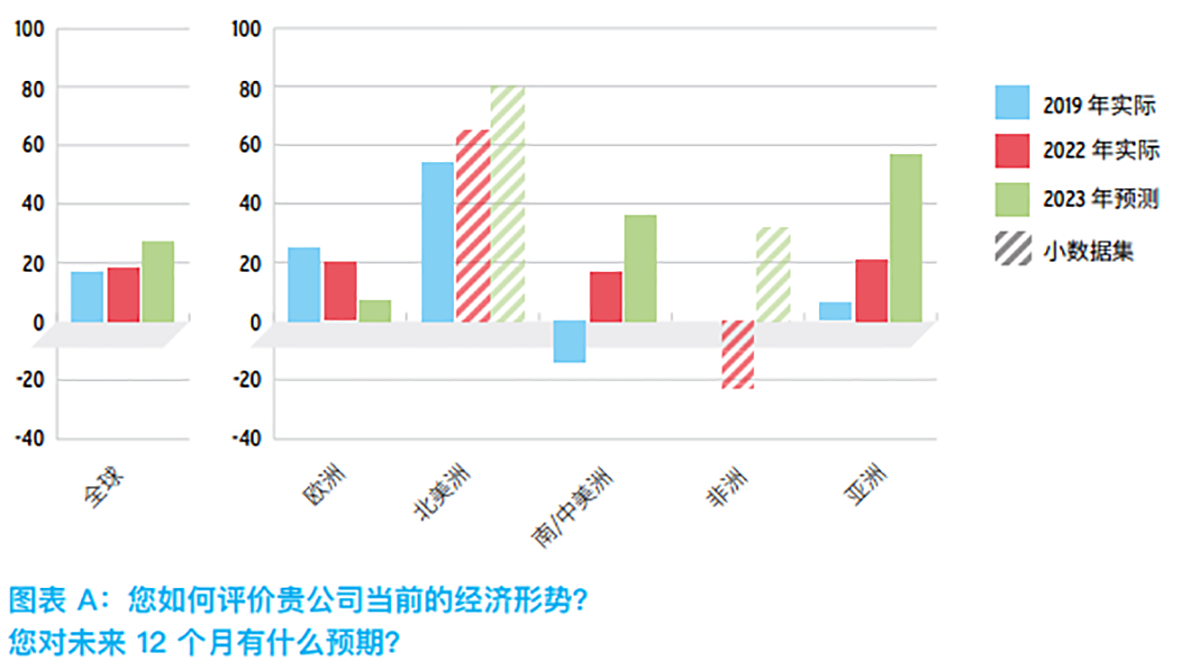

微信公众号drupa系列特别报告主要跟踪全球各地区印刷行业和市场的关键经济和市场发展状况。报告中的研究发现表明,自新冠疫情爆发至今,全球印刷业经过了顽强抗争,逐渐得到了恢复。值得注意的是,与2019年相比,全球印刷商普遍对公司的发展更有信心,并对2023年抱有较高的期望。

2022年drupa印刷商经济信心指标乐观与悲观百分比净差值

解析

从市场数据来看,包装印刷商的信心日渐增强,出版印刷商已从2019年的衰败中恢复,商业印刷商今年的信心略有下降,但有望在2023年恢复。

供应商对2022年全球净增长率提升34%充满信心,预计2023年欧洲的净增长率将再度提升。虽然他们对2022年的商业和出版市场持更加谨慎的态度(这两个市场相比2019年下降了4%-5%),但他们对2023年所有市场领域的预测感到乐观(净正差值分别为:出版+36%,商业+38%,包装+48%,功能性+51%)。

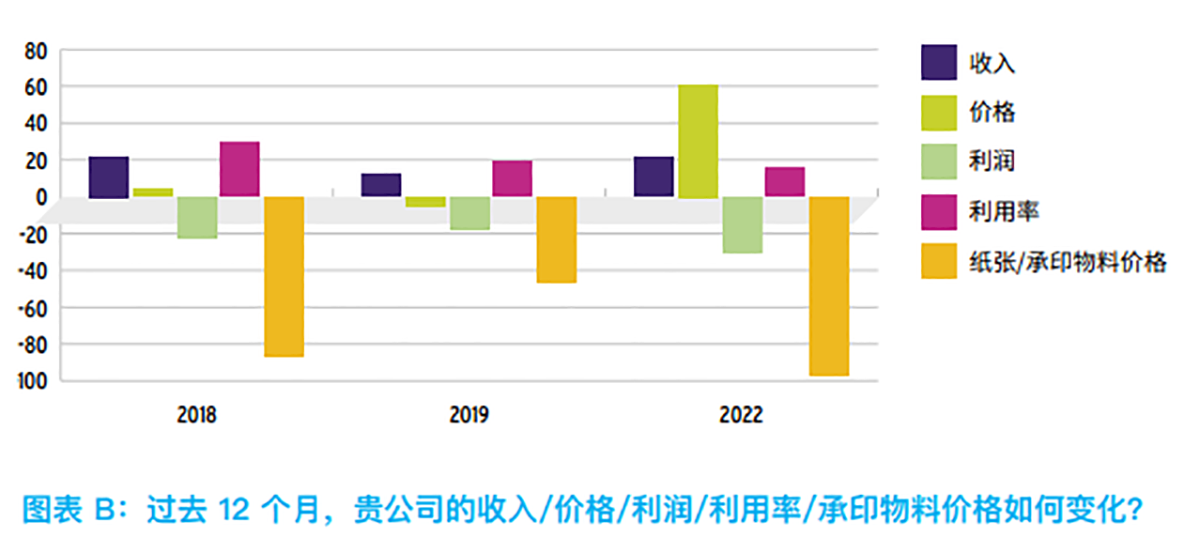

2013年至2019年期间,虽然纸张/承印物料的价格不断上涨,但更多印刷商选择降价,而非涨价。2022年,选择提价而非降价的印刷商获得了61%的净正差值,这种情况前所未有。虽然纸张/承印物料价格曾有上涨,但以往从未对终端客户的产品涨价。而且,全球大多数地区和市场都出现了此种趋势。需要指出一点是,几乎所有公司在利润方面仍将面临压力,因此盈利压力相对保持不变。

随时间推移的全球印刷商财务状况乐观与悲观百分比净差值

解析

供应商的情况也很类似,其中价格净增60%,而此前的最高水平为2018年的净增18%。显然在新冠疫情过后,定价行为发生了根本变化,若此种情况在其他行业重现,将对通货膨胀产生影响。

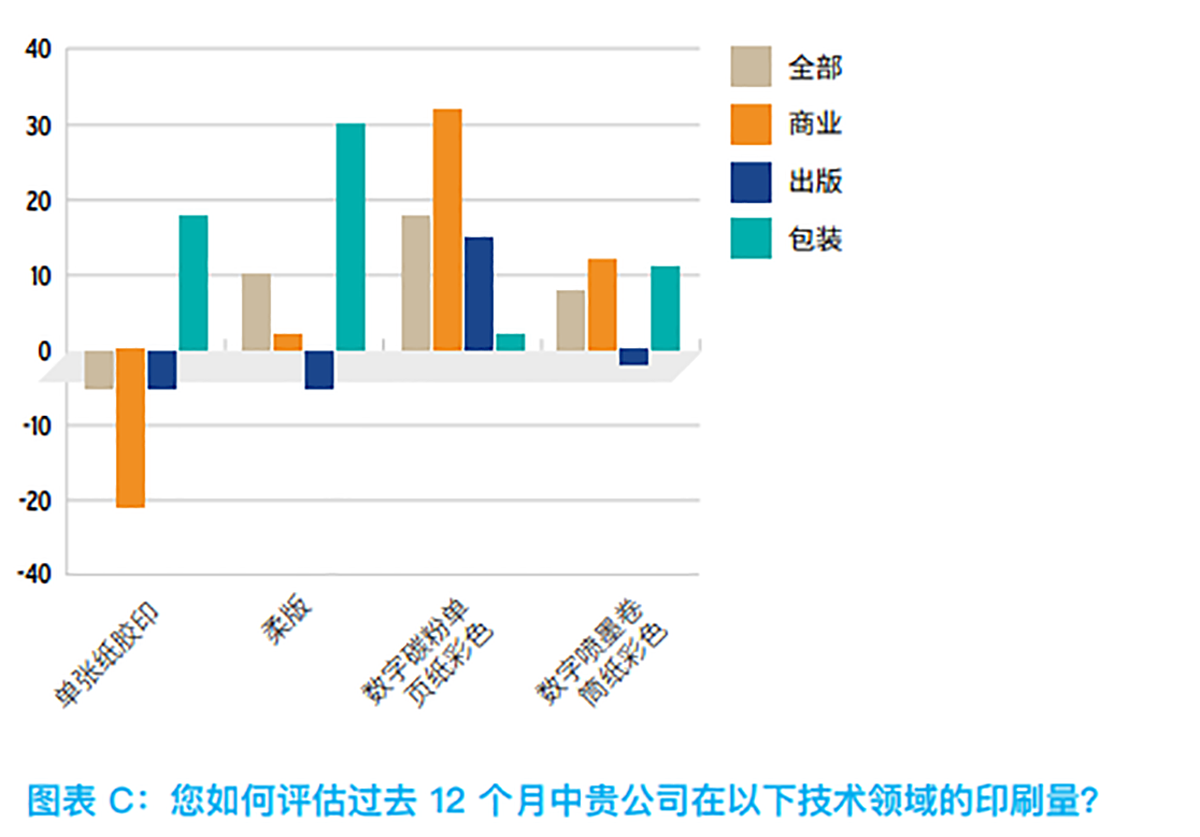

通过观察印刷商运营指标可以看出,商业市场的单张纸胶印量大幅下降,降幅几乎与包装市场的涨幅持平。值得一提的是,商业市场的首个净负差值仅在2018年出现过,之后的净差值则较小。其他比较突出的方面包括柔版包装业务发生剧增,因此,数字碳粉单页纸彩色与数字喷墨卷筒纸彩色利润可观。

2022年印刷量

解析

数字印刷在总营业额中占比有所增长,预计新冠疫情期间这一趋势将持续发生。然而在2019年至2022年,这一趋势在全球范围内似乎陷入停滞(除商业印刷呈小幅增长)。

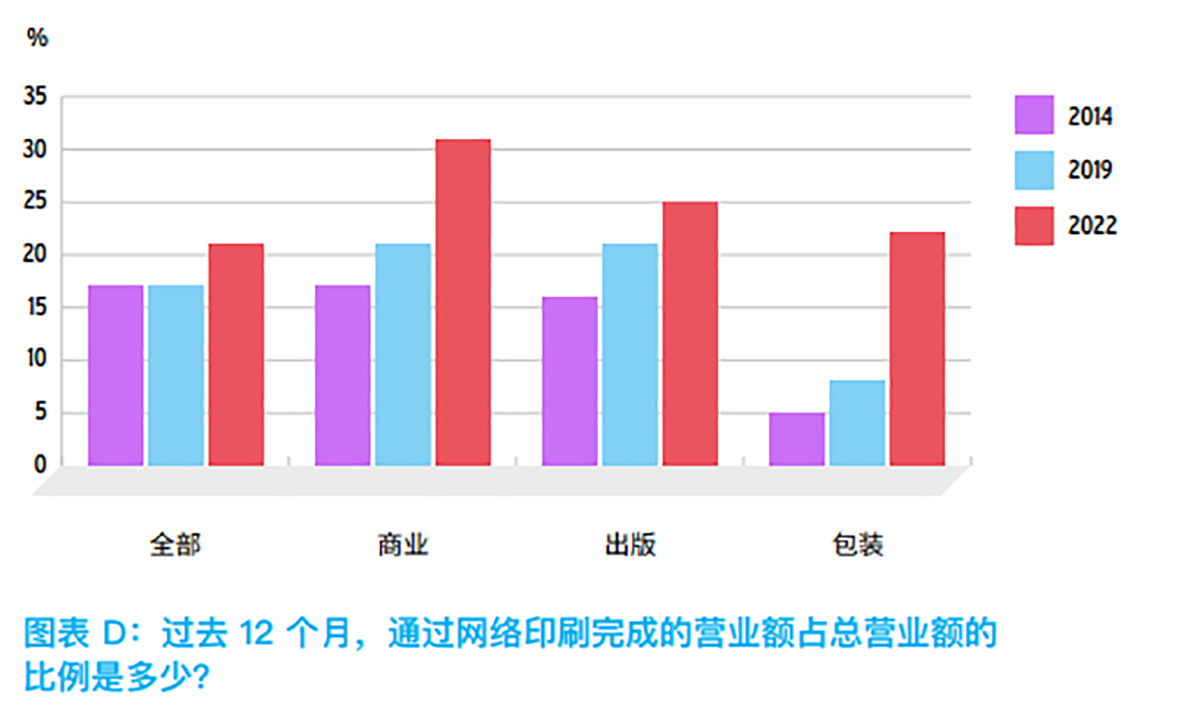

经营网络印刷/数字印刷店面的印刷商占比持续下降,从2017年仅有27%的峰值降至2019年的23%和2022年的20%。商业印刷商的这一比例从2017年的38%降至了2022年的26%,出版印刷商则增长至2022年的33%,包装印刷商则从2019年的15%降至2022年的7%。

W2P营业额超25%的网络印刷百分比

解析

对于拥有网络印刷设备的印刷商而言,新冠疫情期间该渠道的营业额产生了大幅增加。

新冠疫情之前的2014年至2019年期间,全球所有该领域市场的营业额均停滞不前,没有显著增长(小组中只有17%的网络印刷商营业额增长超过25%)。此后这一比例飙升至26%,而且此增长已遍及所有市场。

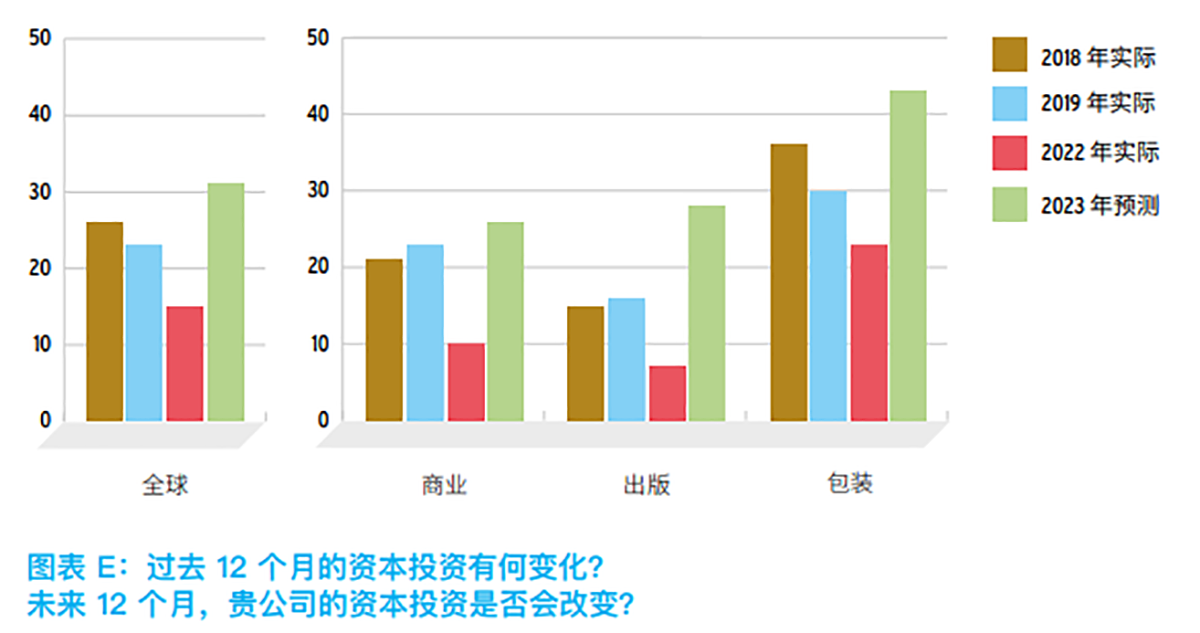

2022年全球印刷商资本支出乐观与悲观百分比净差值

解析

自2019年以来,全球所有市场的资本支出均有所回落,但2023年及未来的前景却相对乐观。从地区层面来看,除欧洲预测持平外,其他所有地区都预计明年将实现增长。到目前为止,印后加工设备和印刷技术是最受欢迎的投资目标。

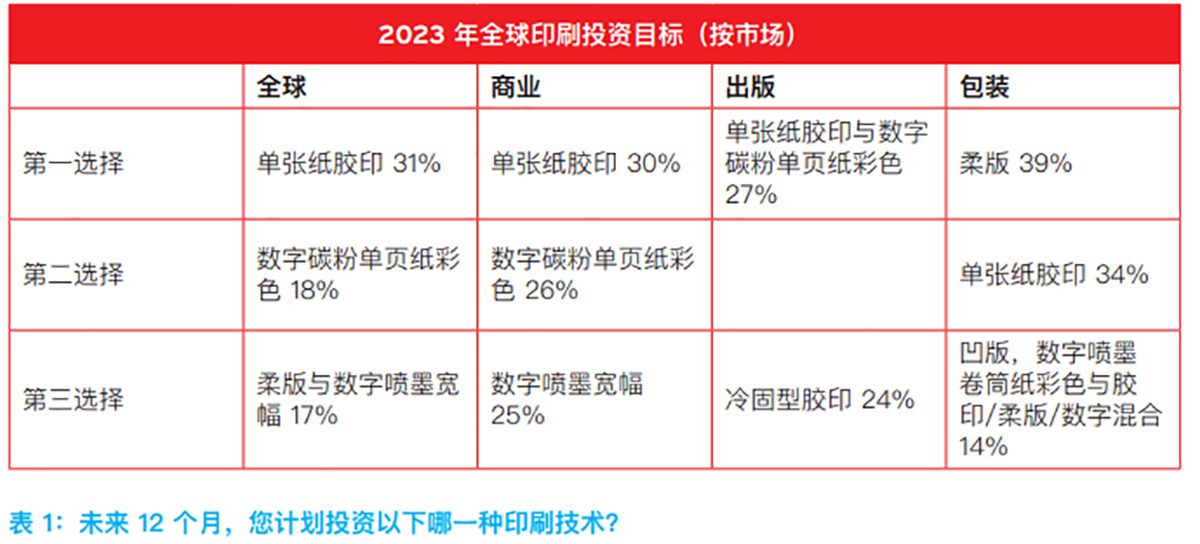

在印刷技术方面,2023年的获胜者一目了然,即单张纸胶印 (31%),其次是数字碳粉单页纸彩色 (18%) 和数字喷墨宽幅和柔版 (17%)。与预期不同的是,2023年单张纸胶印仍是最受欢迎的投资目标,虽然部分市场的该技术相应印刷量明显下降。对部分印刷商来说,使用该技术是为了巩固、减少劳动力和浪费,对另一部分印刷商来说,使用该技术是为了增加产能。

对于长期(5年)投资计划的答案中,排名第一的是数字印刷(占62%),其次的自动化(占52%),传统印刷仍被列为第三大最重要的投资 (32%)。

供应商报告称,2022年资本支出净正差值+15%,2023年净正差值+31%。2023年,预计商业和出版方面投资较为克制,但在包装和功能性方面仍较为强劲。

面对战略方面的新挑战,印刷商和供应商均在努力解决供应链问题(印刷商的纸张/基材和消耗品以及供应商的原材料),预计此种情况将持续到2023年。

考虑到全球印刷市场的短期限制,以及竞争激烈以及销量/需求不景气仍占据到主导地位,预计2023年大多数地区和市场的交易情况会更好。这种情况并非普遍存在,而是存在着一些强劲阻力(有些属于全球性,有些则属于地区性),导致困难增加。

预计在未来5年,印刷商和供应商都将受到数字媒体的影响,其次是缺乏专业技能和行业产能过剩。