微信客服

微信客服 微信公众号

微信公众号中国纸浆价格上涨

在中国纸浆价格回升的背景下,纸浆和造纸行业的主要参与者上周在伦敦举行会议,市场一年多来首次出现上行风险。中国下半年需求的强劲季节性增长,加上与补货相关的采购,推动中国纸浆的净价格高于欧洲或北美。尽管很少有参与者怀疑西半球短期内上涨势头正在形成,但人们对中国涨势能否持续存在疑问,因为季节性需求强度可能会在年底减弱。

以下是三个关键讨论点的总结,以及对2024年纸浆市场的意义:

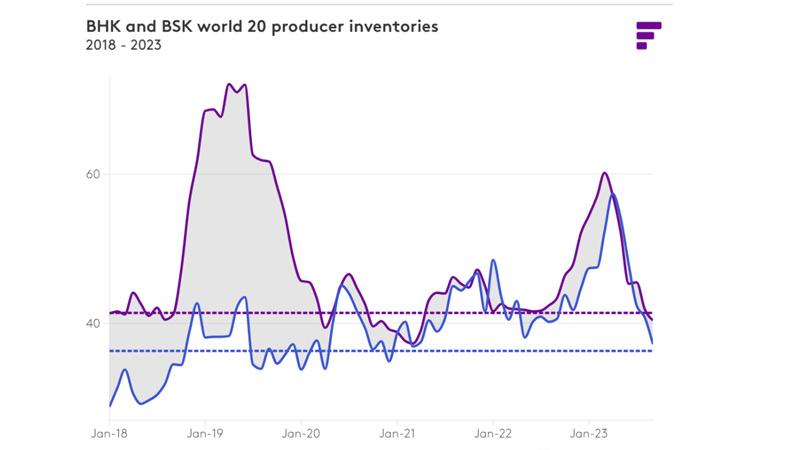

纸浆市场,中国需求激增:在过去的一年里,纸浆生产商的库存急剧上升,其中漂白软木牛皮纸 (BSK) 生产商的库存创下历史新高,然后在第二季度和第三季度下降,到9月份恢复到平衡状态。生产商依靠两个市场组成部分在短短6个月内实现了这一壮举。

在需求方面,由于国内消费回升,买家开始补充库存,而纸浆相对便宜,对中国的发货量激增。在供应方面,纸浆生产商全年因市场原因停产的产量超过140万吨。出货量的增加与供应相结合,使得生产商库存相对较快地下降,并从根本上消除了市场上的过剩库存。

产能关闭影响纸浆市场:永久性和无限期的产能关闭也对全年针叶木浆市场的供应面造成了影响,其中包括北美的6条商品浆生产线和芬兰的一家工厂,这些工厂总共削减了北部地区160万吨的商品浆产能。漂白针叶木牛皮纸 (NBSK)、南方漂白针叶木牛皮纸 (SBSK)、未漂白针叶木牛皮纸 (UKP) 和针叶绒毛浆市场。

关闭工厂的主要原因是木纤维供应的长期和短期压力以及北美纸浆资产的先进技术时代与高利率和北方五个季度周期性衰退的有力组合相冲突的结果。大多数参与者一致认为,只要这些因素持续存在,进一步关闭的风险就仍然很高;然而,关闭的后果是芬林纸板凯米新工厂的启动(该工厂于9月在芬兰开始生产)的启动已被有效抵消。

BHK纸浆市场保持稳定:相比之下,2023年迄今为止,漂白硬木牛皮纸 (BHK) 纸浆市场的中断相对较少。尽管BHK市场的产能基础比BSK市场大50%以上,但意外停机的数量较小,到目前为止,BHK尚未宣布2023年永久关闭产能。随着全球BHK出货量呈上升趋势,BSK出货量呈下降趋势,替代模式继续上演,这表明纸和纸板生产商越来越多地寻找更多使用更便宜、成本更低的BHK的方法。

全球纸浆市场展望

展望2024年,全球纸浆市场似乎将以更健康的基础进入新的一年。2023年市场上的过剩库存已被清除,供应方可能面临工人罢工、自然灾害和/或机械故障造成的意外中断。当前对新商品浆产能的投资周期也正在逐渐结束,计划于明年启动一个重大项目,并于2025年再启动一个项目。

高利率带来了进一步关闭不良资产的风险,同时也仍然是新项目开发的障碍。尽管2023年供应管理成功,且2024年供应形势趋紧,但存在上行风险,纸浆生产商仍无法生产缺少的重要组成部分——需求。

由于中国近期需求季节性减弱,而欧洲和北美的指标依然低迷,该行业目前预计2024年晚些时候会出现自疫情爆发以来从未出现过的情况——欧洲、北美、东欧和亚洲的需求同步增长。

来源丨文/中华印刷包装网