微信客服

微信客服 微信公众号

微信公众号2023年1-4月,印刷业规模以上企业实现营业收入,同比下降6%;实现利润总额,同比下降15.6%。营收与利润增速均延续降幅收窄态势,但印刷企业仍面临较大的下行压力。

近日,国家统计局披露了2023年1-4月工业企业经济效益状况。4月份,随着经济社会全面恢复常态化运行,工业生产继续恢复,多数生产经营指标同比增速继续好转。

需要说明的是,在国家统计局的统计体例中,“印刷和记录媒介复制业”是全部工业中41个大类行业之一。常年有6000余家规上企业(年主营业务收入2000万元以上)按月提报经营数据,这些企业的年营业收入总计在7000多亿元,占全国印刷业总体营收规模的一半以上。

基于此,规模以上印刷企业的经营表现,成为观察全行业发展状况的重要窗口。科印传媒产业研究中心也会借助这个有代表性的观察窗口,每月及时披露统计数据,分析产业变化动态,帮助行业从业者明晰发展态势,及时调整经营策略。

1 整体走势分析

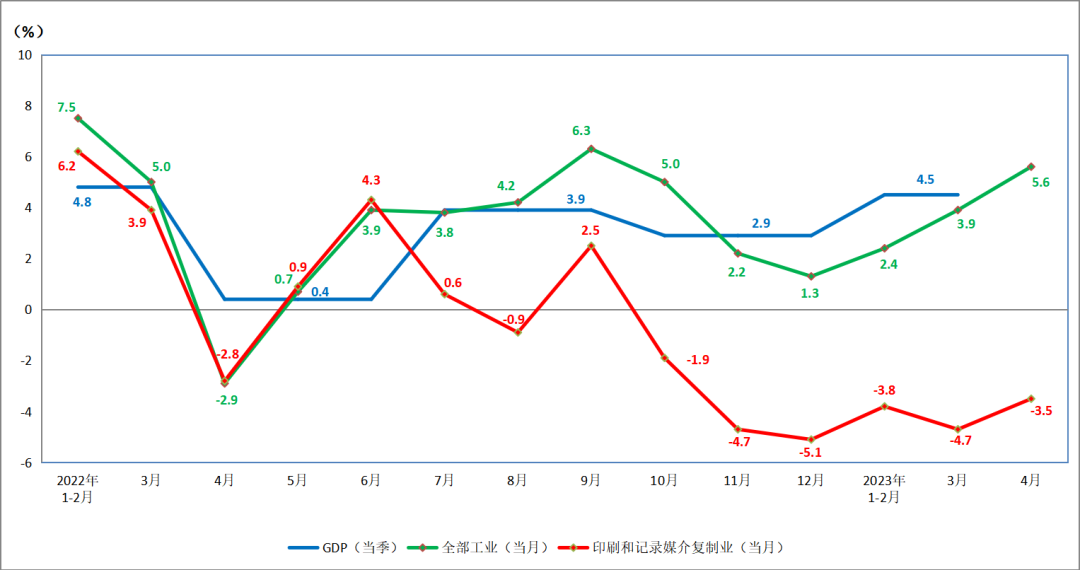

2023年1-4月,全部工业(规模以上企业)工业增加值同比增长3.6%,比1-3月加快0.6个百分点。从当月增速来看,图1显示,4月份全部工业(规模以上企业)工业增加值同比增长5.6%,相比上月加快1.7个百分点,今年以来显现逐月加快态势。分行业看,41个大类行业中有25个行业增加值保持同比增长,增长面超过六成。

印刷业虽未在增长阵列,4月份-3.5%的增速,相比上月-4.7%,降幅有所收窄。但与全部工业的平均增速相比,印刷业仍处于偏弱走势。

图1 GDP、全部工业及印刷业增加值同比增速

2 营收与利润分析

2023年1-4月,印刷业规模以上企业实现营业收入,同比下降6.0%。相比1-3月的-6.8%,降幅继续收窄(见图2)。同时期,全部工业规模以上企业实现营业收入,同比增长0.5%,相比1-3月的-0.5%,实现由降转增。一直在负增长区间运行的印刷业营收增速,与全部工业平均水平相比有显著差距,显示行业景气度尚需提振。

2023年1-4月,印刷业规模以上企业实现利润总额,同比下降15.6%。相比1-3月的-19.9%,降幅明显收窄。

图2 印刷业累计营业收入与利润总额同比增速

对比与印刷业密切关联的造纸业,1-4月,造纸和纸制品业营业收入增速为-5.0%;利润总额增速为-51.6%,相比1-3月的-46%,增速降幅增大。

3 效益状况分析

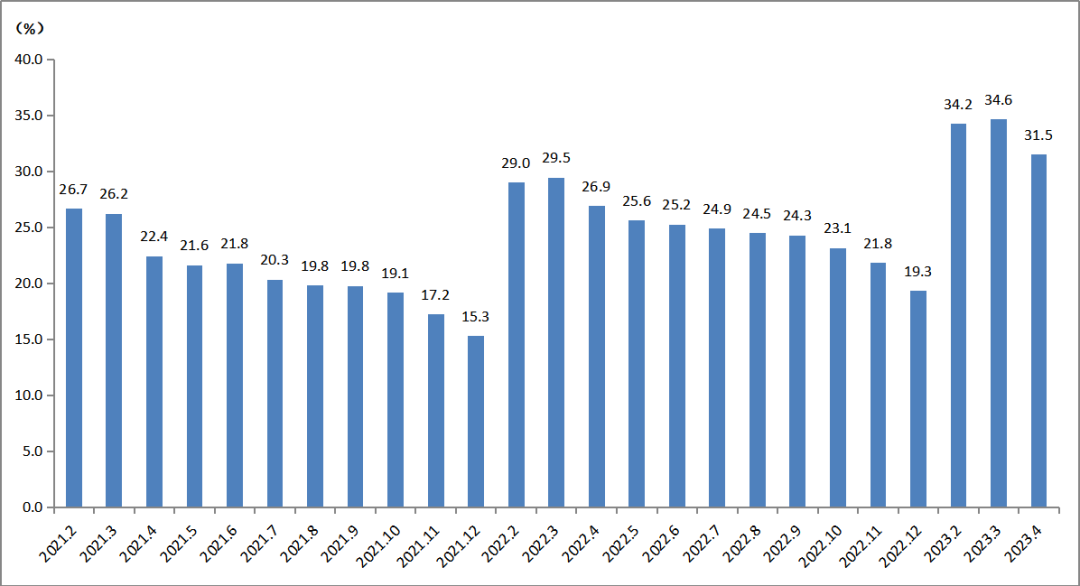

2023年4月,印刷业规模以上企业的亏损面为31.5%,亏损企业的亏损总额增长了23.3%。图3显示了自2021年以来各月的亏损面情况,可以明显看出,虽然进入4月亏损企业占比明显降低,但今年各月相比去年同期,规上印刷企业的亏损面还是明显上了一个台阶。

图3 印刷业亏损面

2023年1-4月,印刷业营业收入利润率为3.84%,相比上月继续提升。不过由图4可见,对比去年同期4.46%,减少了0.62个百分点。而与全部工业1-4月4.95%的平均水平相比,更有相当的差距。如何增收增利,对印企而言仍是艰难的命题。

2023年1-4月,印刷业每百元营业收入中的成本为84.56元,与上月持平。这一数字,低于全部工业85.18元的平均水平,但相比印刷业去年全年84.19元,有所提升。

图4 印刷业累计营业收入利润率与每百元营业收入中的成本

4资产质量分析

2023年4月末,印刷业规模以上企业的资产负债率为46.34%。相比上月46.09%的负债率,有所提升。而与4月末全部工业57.3%的资产负债率相比,印刷企业的负债水平整体较低。

4月末,印刷业规模以上企业的应收账款平均回收期为68.61天,相比上月68.33天略有提升。与去年同期60.3天相比,增加8.3天,表明今年印刷企业的资金占用压力相比去年明显增大。

4月末,印刷业规模以上企业的产成品存货周转天数为21.08天,相比上月增加0.63天,相比去年同期增加2.39天,均显示存货周转速度有所减缓。

5出口交货值分析

2023年1-4月,印刷业出口交货值同比下降7.0%,相比1-3月降幅略有收窄。从全部工业来看,4月份出口交货值由降转增,汽车、通用设备、专用设备等行业出口明显加快,成为增长引擎。但印刷行业4月份的出口交货值增速仍为-5.2%,海外市场形势仍较为严峻。

图5 印刷业出口交货值增速

6价格指数分析

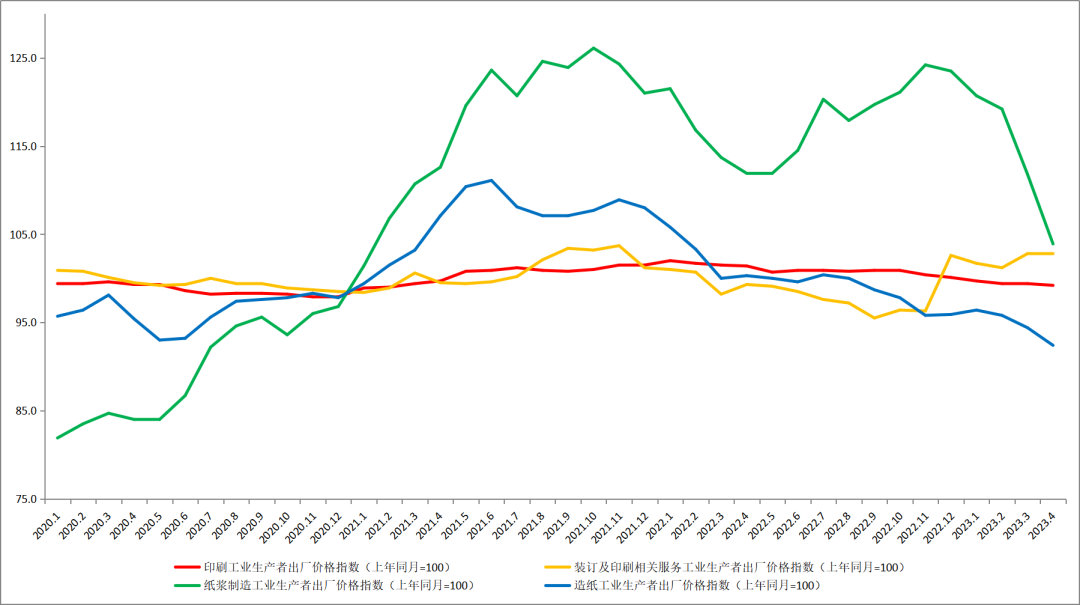

借助生产者出厂价格指数,可以观察各产业的市场价格变化动态。

图6显示自2020年以来各月的价格走势。截止4月,浆价(绿线)持续下探,纸价(蓝线)底部走弱,跌势尚未企稳。

相比纸价的波动,印刷价格指数(红线)、装订及印刷相关服务价格指数(黄线)均呈走平态势。

图6 部分行业生产者出厂价格指数(上年同月=100)

7 部分行业走势分析

表1显示41个大类行业中,部分与印刷业有密切关联行业的主营业务收入增长情况。这些行业多数是印刷业所服务的客户行业,也有造纸等上游行业。

表中显示,2023年1-4月全部工业主营业务收入平均增长为0.5%,今年首次由降转增。

表1 部分行业主营业务收入增长率

分行业来看,随着居民消费需求逐步释放,基本生活类消费保持了持续增长,尤其农副食品、烟草制品等行业;其他消费品行业如纺织业、服装服饰、皮革制鞋业等依然在负增长区间。工业品行业中,汽车制造业生产快速恢复,营收增速大幅增长,起到较强的带动作用;但化工、计算机通信和其他电子设备制造业等行业仍处于负增速。

总体来看,4月份工业生产延续恢复态势。但从国际看,世界经济恢复整体乏力;从国内看,需求不足制约犹存。印刷企业仍需坚定信心,克服种种经营困难,走好走稳2023年。

来源| 王丽杰 科印传媒