微信客服

微信客服 微信公众号

微信公众号根据国家海关总署发布的统计数据,2023年国内印刷产业三大类商品进出口总值达234.32亿美元。其中,印刷品167.65亿美元、印刷装备50.98亿美元、印刷器材15.69亿美元,三大类商品占国内印刷产业进出口总值的比重分别为71%、22%、7%。与2022年相比,印刷品占比下降2个百分点、印刷装备占比提升2个百分点、印刷器材占比不变。

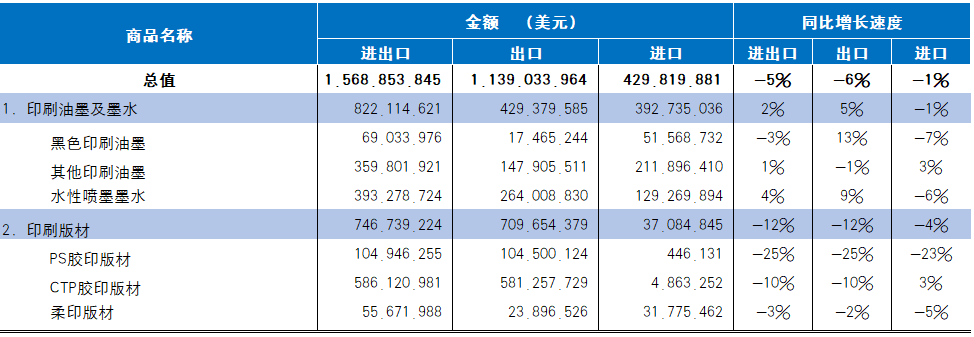

表1 2023年国内印刷器材进出口总值表

2023年国内印刷器材进出口整体呈现如下特点:

(1)从总体规模增长态势看,总规模相对萎缩,出口比进口下降幅度更大

2023年国内印刷器材进出口总值达15.69亿美元(同比下降5%)。其中,出口11.39亿美元(同比下降6%)、进口4.30亿美元(同比下降1%),两者占国内印刷器材进出口总值的比重为,73%和27%。与去年相比,国内印刷器材出口占比下降1个百分点、印刷器材进口提升1个百分点。

(2)从商品结构变化特征看,出口器材结构中,油墨及墨水占比提升、印刷版材占比下降,进口器材结构稳定

2023年国内印刷油墨及墨水出口4.29亿美元、印刷版材出口7.10亿美元,两者占国内印刷器材出口总金额中的比重分别为,38%和62%;同期,国内印刷油墨及墨水进口3.93亿美元、印刷版材进口0.37亿美元,其占国内印刷器材进口总金额中的比重则分别为,91%、9%。与2022年相比,在印刷器材出口结构中,油墨及墨水占比提升了4个百分点、印刷版材占比下降了4个百分点;在印刷器材进口结构中,油墨及墨水、印刷版材的占比未变。

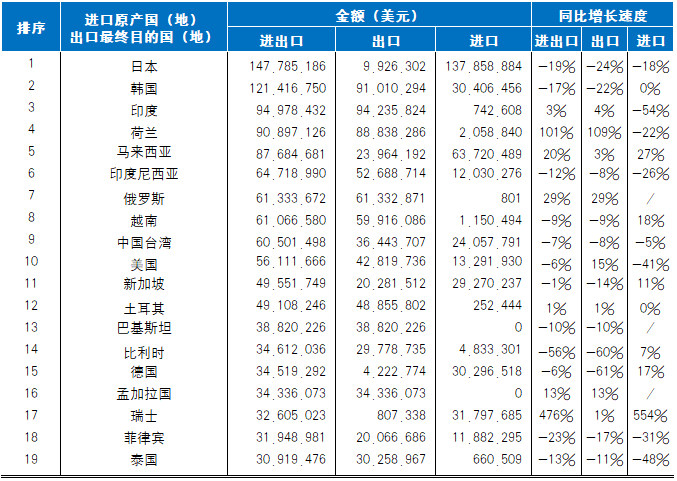

(3)从市场地域分布看,亚洲、欧洲是国内印刷器材进口和出口的主要市场,同期,拉丁美洲出口占比超过北美洲,成为快速成长的出口增长点

2023年国内印刷器材出口贸易额在全球各区域的分布为,亚洲58%、欧洲25%、拉丁美洲8%、北美洲4%、非洲4%、大洋洲1%。同期,国内印刷器材进口贸易额在全球各区域市场的分布为,亚洲74%、欧洲23%、北美洲3%。与2022年相比,出口贸易分布中,亚洲下降1个百分点、欧洲提升2个百分点、拉丁美洲提升1个百分点、北美洲下降1个百分点、非洲下降1个百分点;进口贸易分布中,亚洲下降5个百分点、欧洲提升7个百分点、北美洲下降2个百分点。

表2 2023年国内印刷器材进出口主要国别(地区)排序表

(4)从贸易量的离散程度看,出口分散、进口集中。居出口前列的贸易伙伴与居前列的进口贸易伙伴相比处于不稳定性状态

2023年国内印刷器材进出口涉及贸易伙伴国(地区)达186个。居国内印刷装备出口前五位贸易伙伴国(地区)为,印度、韩国、荷兰、俄罗斯、越南,其出口额合计3.95亿美元占国内印刷器材出口总金额的比重为35%;同期,居国内印刷器材进口前五位的贸易伙伴国(日本、马来西亚、瑞士、韩国、德国)的进口金额合计2.94亿美元占国内印刷器材进口总金额的比重是68%。国内印刷器材出口分散与进口集中的特征非常显著。2022年,居国内印刷装备出口前五位贸易伙伴国(地区)为,韩国、印度、比利时、越南、印度尼西亚;居国内印刷装备进口前五位贸易伙伴国(地区)为,日本、马来西亚、韩国、新加坡、德国。居出口前列的贸易伙伴较进口贸易伙伴变化相对更大。

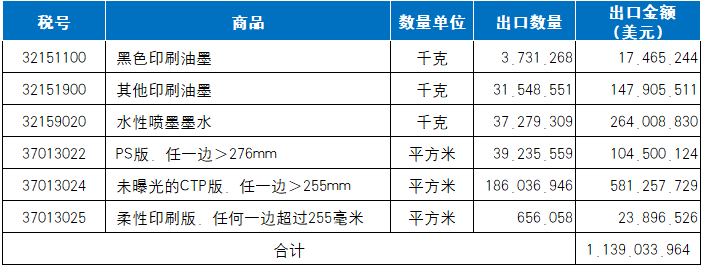

国内印刷器材出口基本情况

2023年国内印刷器材出口11.39亿美元,同比下降6%。同期,国内印刷器材出口品种变化及出口目的地如下(参见表3)。

表3 2023年印刷器材出口统计

黑色印刷油墨(税目32151100)

出口数量3731.27吨(同比增长17%),出口金额1746.52万美元(同比增长13%)。主要出口目的地有,俄罗斯(411.63吨,279.29万美元)、印度尼西亚(392.54吨,177.69万美元)、越南(237.66吨,123.55万美元)、印度(218.74吨,114.11万美元)、泰国(176.67吨,92.50万美元);

其他印刷油墨(税目32151900)

出口数量3.15万吨(同比增长20%),出口金额1.48亿美元(同比下降1%)。主要出口目的地有,俄罗斯(2246.34吨,1920.35万美元)、越南(4131.20吨,1626.90万美元)、印度尼西亚(2737.66吨,1184.73万美元)、印度(2780.03吨,1184.43万美元)、中国香港(1322.19吨,747.55万美元);

水性喷墨墨水(税目32159020)

出口数量3.73万吨(同比增长21%),出口金额2.64亿美元(同比增长9%)。主要出口目的地有,印度(6221.53吨,3191.69万美元)、巴基斯坦(4392.79吨,2426.06万美元)、印度尼西亚(2246.55吨,1734.86万美元)、美国(1145.46吨,1459.40万美元)、泰国(1649.85吨,1435.83万美元);

胶印PS版(税目37013022)

出口数量3923.56万平方米(同比下降15%),出口金额1.05亿美元(同比下降25%)。主要出口目的地有,韩国(960.15万平方米,2578.52万美元)、孟加拉国(435.21万平方米,1147.43万美元)、印度(389.55万平方米,961.51万美元)、土耳其(358.33万平方米,696.49万美元)、中国台湾(194.16万平方米,474.20万美元);

胶印CTP版(税目37013024)

出口数量1.86亿平方米(同比持平),出口金额5.81亿美元(同比下降10%)。主要出口目的地有,荷兰(2000.32万平方米,8410.99万美元)、韩国(2031.71万平方米,5964.93万美元)、印度(1279.26万平方米,3837.88万美元)、土耳其(956.77万平方米、2838.03万美元)、比利时(796.37万平方米,2805.23万美元);

柔性印刷版(税目37013025)

出口数量65.61万平方米(同比增长14%),出口金额2389.65万美元(同比下降2%)。主要出口目的地有,俄罗斯(15.96万平方米,549.38万美元)、越南(7.02万平方米,263.96万美元)、印度(6.27万平方米,203.95万美元)、比利时(3.28万平方米,140.06万美元)、印度尼西亚(3.03万平方米,117.99万美元)。

国内印刷器材进口基本情况

2023年国内印刷器材进口4.30亿美元,同比下降1%。同期,国内印刷器材进口品种变化及进口来源地如下(参见表4)。

表4 2023年印刷器材进口统计

黑色印刷油墨(税目32151100)

进口数量1632.88吨(同比下降4%),进口金额5156.87万美元(同比下降7%)。其主要进口来源地有,日本(620.45吨,2141.44万美元)、新加坡(154.39吨,588.90万美元)、英国(292.62吨,537.32万美元)、韩国(108.95吨,436.94万美元)、法国(95.65吨,408.47万美元);

其他印刷油墨(税目32151900)

进口数量6377.26吨(同比下降11%),进口金额2.12亿美元(同比增长3%)。主要进口来源地有,日本(1610.20吨,7289.83万美元)、瑞士(118.87吨,3111.28万美元)、韩国(942.64吨,2313.55万美元)、新加坡(631.00吨,2300.09万美元)、中国台湾(1448.17吨,1971.30万美元);

水性喷墨墨水(税目32159020)

进口数量5399.70吨(同比下降19%),进口金额1.29亿美元(同比下降6%)。主要进口来源地有,马来西亚(1815.10吨,6336.23万美元)、日本(1398.07吨,2971.15万美元)、印度尼西亚(608.32吨,1202.52万美元)、菲律宾(615.59吨,1188.23万美元)、韩国(379.52吨,289.56万美元);

胶印CTP版(税目37013024)

进口数量18.76万平方米(同比增长67%),进口金额486.33万美元(同比增长3%)。主要进口来源地有,日本(7.26万平方米,447.68万美元)、中国(11.30万平方米,36.72万美元)、美国(1056平方米,9596万美元);

柔性印刷版(税目37013025)

进口数量62.93万平方米(同比下降4%),进口金额3177.55万美元(同比下降5%)。主要进口来源地有,德国(28.60万平方米,1570.51万美元)、日本(16.94万平方米,904.74万美元)、美国(7.99万平方米,403.25万美元)、中国台湾(9.30万平方米,292.46万美元)。

观察与思考

2023年国内印刷器材进出口处于规模相对收缩的状态。对比过去几年其规模增长的跌宕起伏,2019年(1%)、2020年(-10%)、2021年(31%)、2022年(14%),2023年(-5%)可谓是恢复调整的表现。

这些年国际经济环境趋于复杂、相关产业供应链调整重构的溢出效应,对国内印刷器材出口增加了不小的压力。再考虑到印刷器材市场的特殊性(印刷企业与其供应链稳定性的高度关注),市场上的一些风吹草动在印刷器材需求供应上就会做出数倍的放大反应。这或许就是这些年国内印刷器材出口大起大落的深层原因吧!

对比疫情前后的数据发现,国内印刷器材进出口一些显著的变化如下:

(1)进出口总量中,出口占比显著提升、进口占比大幅下降

2019年国内印刷器材进出口总值中,出口占比64%、进口占比36%;而到了2023年,其进出口总值中出口和进口的占比变化为,73%和27%。国内印刷器材出口和进口上下9个百分点的改变,是过去4年出口(年复合增长率10%)和进口(年复合增长率-1%)年增长速度差距累计的结果。亚洲和欧洲是国内印刷器材出口的主要市场,而2019-2023年间对国内印刷器材出口增长贡献最大的是欧洲市场(其在国内印刷器材出口总金额的占比从19%提升到了25%)。

(2)印刷器材出口中,油墨/墨水类商品占比提升、印刷版材类商品占比下降

2019年印刷器材出口总金额中,油墨/墨水类商品占比28%、版材类商品占比72%;2023年印刷器材出口总金额中,油墨/墨水类商品占比38%、版材类商品占比62%。引起上述变化的直接因素,一是,国内水性喷墨墨水出口的快速增长(年复合增长率24%);二是,PS胶印版材出口的快速萎缩(年复合增长率-3%)。然而,数字印刷技术的日益普及是导致上述改变的根本原因。

(3)印刷器材进口中,油墨/墨水类商品与印刷版材类商品占比稳定,除喷墨墨水保持增长外,油墨、版材类商品均处于下降态势

2023年国内印刷器材进口总金额占比中,油墨/墨水类商品91%、印刷版材类商品9%。过去四年这个占比结构虽然保持稳定,两类进口商品的内部则变化不断。油墨/墨水类进口商品中,黑色印刷油墨、其他印刷油墨相对萎缩,其年复合增长率均为(-2%),水性喷墨墨水缓慢增长,年复合增长率2%;在印刷版材类进口商品中,PS胶印版下降最快,年复合增长率达(-10%),而CTP胶印版材也表现不佳,年复合增长率为(-4%)。

进口印刷器材一直是满足国内印刷市场高端需要的重要来源。而这些年国内印刷器材进口增长表现出的疲软徘徊,除本土产品技术进步产生的进口替代外,国内市场需求低迷也是一个重要因素。

市场风浪过后,对比疫情前后的数据发现,就作为判断未来国内印刷器材进出口发展态势的参考吧!

来源 | 王廷婷