微信客服

微信客服 微信公众号

微信公众号随着制浆造纸行业持续蓬勃发展,包装和生活用纸行业仍处于市场增长的前沿。尽管2023年消费者支出略有下滑,但各地区新增产能公告激增,为市场增长奠定了基础。 未来几年将持续扩张。虽然我们很高兴看到2024年的前景,但在为未来做准备时,反思过去一年发生的事件并仔细研究它们的影响至关重要。

中国制造业放缓

随着全球经济去库存,中国制造业增速明显放缓。对比2022年第一季度与2023年同期的贸易数据,美国从中国的进口总额下降了近20%。中国长期以来一直保持着行业最大箱板纸生产国的地位,但近年来开工率有所下降。供应过剩和需求下降导致了这种下降趋势,最终推动价格跌至历史新低。

第一季度美国从中国的进口总额

今年还有一个明显的趋势,许多公司宣布计划缩减在中国的制造业务。这是多种因素共同作用的结果,包括近三年来严格的、断断续续的疫情封锁和法规,以及针对恶劣工作条件的抗议活动,导致工厂遭受严重破坏。

中国箱板纸等级开工率

发布这一消息的最大公司可能是科技巨头苹果公司。由于前面提到的各种因素,苹果在2022年面临挑战,此后宣布了将供应链多元化到中国以外的计划。该公司已经将部分iPhone生产转移到印度,并且还在探索将iPad生产转移到印度的可能性。

在去年三月份的财报电话会议上,富士康董事长强调了扩大在美国、越南、印度和墨西哥等不同国家业务的必要性。苹果和富士康的这一战略举措反映了他们提高生产能力并降低过度依赖单一制造中心相关风险的目标。

这对纸浆和造纸行业很重要,因为随着生产转移到其他国家,对iPhone盒子和包装的需求不断增加。苹果对其iPhone包装盒有着非常高的标准,其主要由原生纸板制成。这提出了诸如以下的问题:哪些公司准备利用这一变化?纤维需求可能会发生怎样的变化?印度纸张市场能否吸收新需求?

随着老挝、马来西亚、缅甸、菲律宾、泰国和越南公司之间新增产能创下新纪录,东南亚似乎已经在2023年受益。然而,东南亚的造纸机数量和技术很难与中国的造纸机和技术相竞争。

拉丁美洲新建纸浆项目

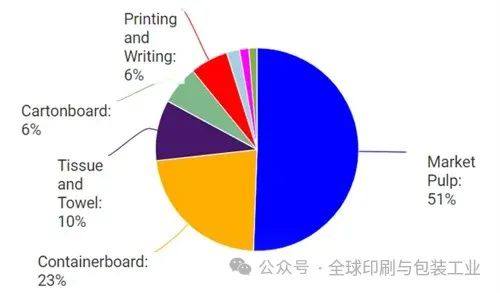

拉丁美洲已成为全球纸浆市场的主导者,该地区的几个国家发挥着至关重要的作用。 该地区以商品浆为主,初级品位占该地区制浆造纸产能的 50% 以上。

拉丁美洲按主要等级划分的纸浆和造纸产能

2023年,拉丁美洲宣布了一系列令人兴奋的新项目,这些项目有可能对全球纸浆市场产生重大影响。这些项目为该地区的增长和发展提供了令人兴奋的机会。 一些值得注意的项目包括:

Suzano的塞拉多项目:这个位于南马托格拉索州的新纸浆厂项目将成为世界上最大的单线纸浆厂。预计年产桉树浆255万吨,使Suzano现有产能扩大20%以上。

Paracel的大型纸浆厂:Paracel计划通过其位于巴拉圭康塞普西翁的新项目每年生产150万-180万吨纸浆。这个耗资约40亿美元的项目预计将于2027年开业。这将是巴拉圭第一座大型纸浆厂。

ARAUCO的30亿美元纸浆厂投资:去年,ARAUCO宣布计划在巴西南马托格罗索州建造一座新纸浆厂。该工厂预计将生产250万吨阔叶木浆。该工厂计划于2028年初开始运营。

拉丁美洲纸浆市场在2023年取得了巨大成功,产能达到了前所未有的水平。展望2024年,预计将取得更大成就,预计与2020年相比新增产能约950万吨。即将到来的产能激增有望创下新纪录,并进一步巩固拉丁美洲作为全球纸浆行业关键参与者的地位。

全球纸浆和纸张价格下降

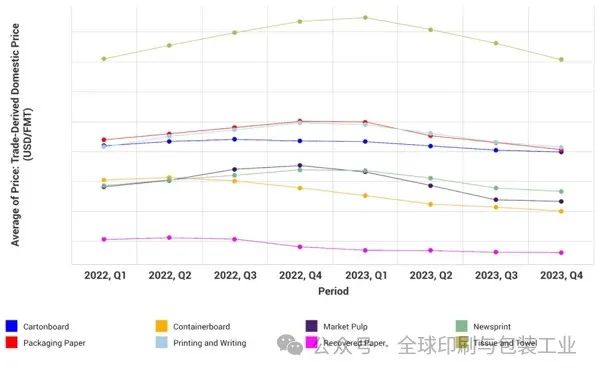

2023年,几乎所有主要纸浆和纸张等级的价格都受到了打击,其中一些等级出现了大幅下降。纸巾和生活用纸产品的下降趋势最为明显,从年初到年底,全球价格下跌了近350美元/FMT。

按主要等级划分的全球平均价格(美元/FMT)

商品纸浆紧随其后,下降了240美元/FMT,而包装纸下降了约230美元/FMT。回收纸和纸板的跌幅最小,分别约为19美元/FMT和87美元/FMT。

价格下跌可归因于2023年该行业的需求下降。包括金融危机、通货膨胀率飙升以及政治事件影响在内的多种因素都在这一螺旋式下降中发挥了作用。

剥离、收购和合并

史墨菲卡帕与维实洛克合并。爱尔兰公司史墨菲卡帕于去年9月初宣布,正在积极与美国维实洛克进行合并谈判。史墨菲卡帕是欧洲最大的纸张和包装产品生产商,而维实洛克是美国第二大包装公司。

Essity完成了其在俄罗斯业务的撤资。这家领先的卫生和健康公司成功地将其在俄罗斯的业务出售给New Technologies,伊戈尔·希洛夫是主要所有者。考虑到俄罗斯与乌克兰持续不断的冲突,Essity一直致力于退出俄罗斯市场。

盟迪宣布从West Fraser Timber收购辛顿纸浆厂,并计划投资牛皮纸生产。这一战略举措不仅将加强盟迪在美洲的影响力,还为工厂的大幅扩张铺平道路。

Paper Excellence完成了对Resolute Forest Products的收购。去年年初,加拿大竞争局批准了Paper Excellence收购Resolute Forest Products的交易。该公司现在对进一步改善其在加拿大的业务充满信心。

Resolute Forest Products将桑德贝工厂出售给阿特拉斯控股。与上述消息相同,Resolute签订了一项协议,将其桑德贝纸浆和造纸厂出售给阿特拉斯控股的一家附属公司。根据Domtar和加拿大竞争专员之间的同意协议,必须出售该工厂,并在加拿大竞争法庭登记,以审查Domtar最近收购Resolute的交易。

Rayonier Advanced Materials正探索出售位于特米斯卡姆工厂的纸板和高产纸浆资产的可能性。特米斯卡姆工厂位于加拿大魁北克省,生产高纯度纤维素、高产纸浆和涂布纸板。

巴西反垄断机构批准金佰利公司将其卫生纸业务出售给苏扎诺的提议。 这笔 13 亿美元的交易将巩固 Suzano 作为巴西最大的卫生纸生产商的地位。 该公司已经是全球最大的桉树浆生产商,桉树浆是生活用纸的关键原材料,收购金佰利资产将巩固其在生活用纸市场的地位。

ARAUCO将其在巴拉那州的林地资产出售给Klabin。这项价值12亿美元的交易将使ARAUCO能够增加其位于南马托格罗索州新工厂附近的投资,同时使Klabin能够加快其木材独立的速度。

尽管2023年充满挑战和不确定性,但它也为各行业领域的前进打开了新的机遇之门。虽然预计不久的将来会出现一定程度的持续波动,但对制浆造纸行业在2024年将取得的成就仍持乐观态度。

来源丨全球印刷与包装工业