微信客服

微信客服 微信公众号

微信公众号2022年的年终数据尚未最终确定,但从各项指标来看,2022年可以说是生产喷墨印刷的丰收年。各种不确定因素的叠加,进一步放大了数字生产印刷固有的灵活性,其中主要是纸张和劳动力成本的上升,这推动了对更小规模的订单、更快的周转时间,以及更多相关内容版本控制的需求,从而有效地从仍然规模庞大的胶印市场中抢夺了部分市场。

印刷供应商在获取纸张方面面临的挑战略有减缓,但纸张价格仍在继续上涨。然而,对于印刷商而依然,更大的挑战还是寻找和留住合格的劳动力,这也直接推高了劳动力成本,预计这一挑战在新的一年里依然不会减弱。虽然没有人喜欢成本上升,但大多数印刷供应商能够将这些成本增加转嫁给他们的客户。

因此,许多使用生产喷墨输出设备的印刷供应商在2022年的业绩表现不错,但日常挑战并没有变得更加容易。这成为一项更加富有“情绪化”的业务,在仍然不确定的供应链挑战期间管理客户和员工的期望。由于新订单、材料供应和劳动力存在很多不可预测性,因此每个人都希望开发一种能够提供更大灵活性的基础设施。

幸运的是,生产型喷墨技术在继续变得更加灵活,更大强大。新推出的连续进纸和单张纸喷墨印刷机的生产效率比前几代高出30%,同时能够在更广泛的承印物上印刷。这在涉及商业和直邮印刷应用时尤为重要。

01 事务性印量下降

虽然连续进纸喷墨的印量比2021/2022年增长了约15%,但在各个领域的增量并不均衡。多年来,喷墨技术受益于事务印刷供应商从碳粉转移到喷墨印刷机。但如今,在纸张和邮寄成本上涨的推动下,事务性印量总体下降,导致报表提供商加速从印刷通信向电子通信的转变。

相反,由于社交媒体广告的有效性受到收紧通信隐私法的限制,直邮广告正在纸质广告中复苏。虽然还面临着更高的纸张和邮寄成本,但与静态的胶印直邮相比,通过版本控制和更相关(有时是个性化)的报价。更好地瞄准潜在客户的能力正在提高投资回报率。与电子直销不同,美国的直邮是不可阻挡的,与世界上大多数其他主要国家相比,美国邮政有效地继续提供补贴。

可以在光面胶版纸上印刷的单张纸和连续进纸喷墨印刷机的技术在不断提高,这推动了喷墨印刷直邮的增长。老王另外一项重大突破是在明信片等较厚基材上以以前无法达到的生产率进行喷墨印刷的能力取得了进步。

02 商业印刷商受益于单张纸印刷技术

商业印刷是一个包含广泛应用的类别,从名片、传单和营销材料到POS海报,也开始探索生产型喷墨印刷。大多数商业印刷商都对单张纸喷墨印刷机感兴趣,因为这种方式符合他们拥有和了解的工作流程,但具有一致幅面和高产量的应用除外,连续进纸喷墨印刷机是效率更高的选择。由于这些设备的灵活性,以及在一台印刷机上印刷多种应用的能力,商业印刷正在与直接邮件融合。

生产型喷墨技术增长最快的应用领域是书籍印刷。10年前,在电子阅读器的冲击下,很少有人会预料到对印刷书籍的需求会不断增长,但新冠疫情推动了人类对一本好书的感觉和舒适的需求,以摆脱日常生活的压力。在美国,图书市场的一些独特方面帮助推动喷墨印刷图书的需求达到创纪录水平。

一家在线零售商现在控制着美国销售的所有图书的50%以上。基于零售商及其出版商的精益库存,该零售商已经培养了一个期望快速交付和低价格的消费者客户群。由于从远东市场获得印刷书籍的供应链面临挑战,美国已经发现书籍制造业迅速回归,或者可以称之为外包。

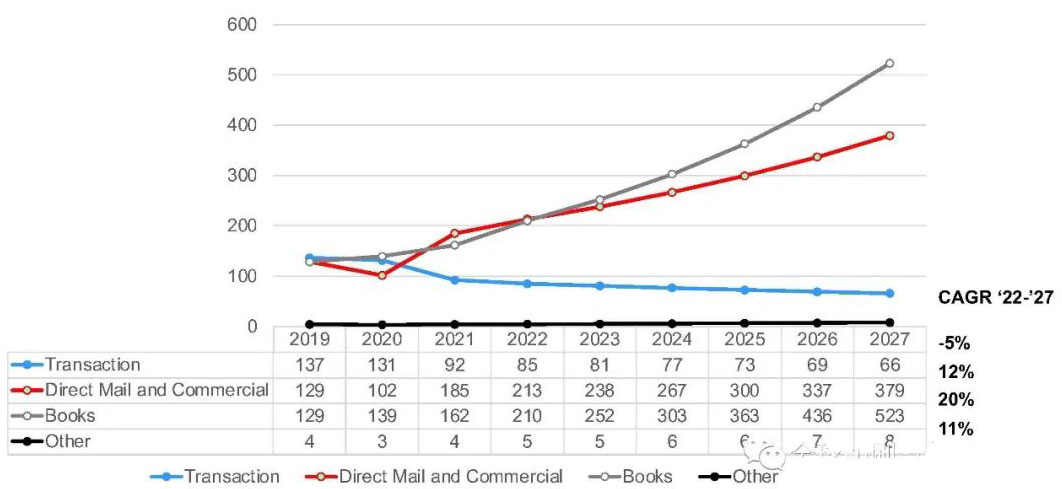

美国现在只剩下几百家图书制造商,但很多都拥有多台连续进纸喷墨印刷机,有不少拥有三台以上,据说一家图书制造商拥有数十台设备。总的来说,尽管事务印刷量有所下降,但从2021年到2022年连续进纸页面量增长了约14%(见图1)。正如数据所示,预计图书和一般商业/直邮将继续保持最强劲的增长。

图1:2019-2027年按应用分类的连续进纸喷墨页面(10亿)

03 单张纸喷墨印量快速增长

单张纸喷墨市场比连续进纸喷墨市场更“年轻”,每台设备的平均印刷量比连续进纸喷墨印刷机低约4.5倍。较小的安装基数和较低的每台设备每月印量相结合,导致单张纸喷墨印刷机的总印量,约为2022年全球连续进纸印刷机印量的6%。部分原因是它仍然是一个年轻的市场,单张纸喷墨印刷在2022年的印量方面出现了巨大增长。

单张纸印量的增长并不是由于新机器销量的增加,而是因为新冠疫情加速趋势导致平均产能利用率高于正常水平。单张纸喷墨的价值主要归功于它的灵活性。

大多数单张纸喷墨印刷机的输出质量与胶印机和数字彩色印刷机相匹配,并且与旧的数字彩色印刷机不同,能够提供满足客户周转和作业量要求所需的生产力。目前,估计市场上单张喷墨印量增长了30%-40%,远高于其他印刷技术。

大部分增长来自直邮/一般商业印刷应用,它们占印量的近60%。事务性印量约占总印量的20%(主要在第一代、B3幅面、单张纸印刷机上),书籍约占总印量的10%(摄影书、艺术书籍)和其他印量(购买点标牌等)占剩余的10%。

在连续进纸总印量图(图1)的相同比例下,单页纸印量(图2)看起来很小。

图2:2019-2027年按应用分类的单张喷墨印量(10亿)

相对较低的印量引出了单张纸喷墨印刷是否正在取代胶印印量的问题。显然答案还没有,但估计大多数B3喷墨印刷机已作为旧式数字彩色印刷机的替代品安装,提供了更高的生产率/更低的运行成本。B2和B1单张纸喷墨印刷机主要取代了胶印机,但在许多情况下,它们正在做胶印机无法处理的事情,例如快速周转印刷作业的大量版本控制。

04 胶印需求减少推动整合

许多生产喷墨印刷机所针对的商业印刷市场随着对胶印的需求直线下降而继续巩固。自2012年以来,胶版纸总量下降了近50%,而胶版纸价格的上涨(自2019年以来上涨了40%以上)使印刷品越来越成为一种奢侈品。

虽然这对商业印刷行业来说是个坏消息——其商业模式长期以来一直基于更大的规模经济,但对生产型喷墨印刷机来说却是个好消息,其固有的技术优势是能够及时、小规模地生产/高频变化作业使它成为我们迈向未来的首选技术。

在过去10年中,商业印刷商的数量每年下降约3%-4%。虽然这种损耗率很高,但并没有像胶印需求那样下降。这导致人们对私募股权驱动的市场整合产生了浓厚的兴趣——实体正在削减胶印的产能,并大力投资以推动历史上一直是手工劳动密集型行业的更多自动化。

据预测,这意味着我们将看到越来越多的生产喷墨印刷机大客户交易,因为这些合并实体的主要关注点是减少对劳动力的依赖。商业印刷行业从“有与无”世界的转变可能会加速。“富人”将继续投资,并依靠自动化和生产喷墨印刷机等产品来增加收入和利润。

“穷人”,即无力投资的人,将试图坚持劳动密集型商业模式,依靠完全摊销的胶印机来应对不断增长的劳动力挑战和成本,直到他们的商业模式不复存在。在许多情况下,继续遵循后一种商业模式的决定与所有者的年龄有关,即将退休使得投资新技术和自动化没有吸引力。

随着所有这些趋势的出现,它将推动生产型喷墨印刷机的需求和使用。关于生产型喷墨的讨论不再围绕“它是否满足胶印输出质量?”展开,而是“什么时候添加第2台、第3台甚至第10台生产型印刷机?” 在2020年代不太可能出现喷墨印量多于胶印印量的转折点,但从统计数据来看,预计会在2030年代出现这种情况。

来源丨 迪吉特尔 全球印刷与包装工业